投資や資産運用という言葉を聞いて、「なんとなく怪しい」「資産が減るのが怖い」「ギャンブル」等、どこかネガティブなイメージを持ち、敬遠している方は少なくないと思います。

また、2024年から新NISAがスタートし、政府は投資への流れを後押ししていますが、「政府が勧めることにはロクなことがない」という理由で、頭ごなしに投資を否定している方も一部では見受けられます。

私は、国内の金融機関に十数年勤め、延べ約1,000人の資産運用・資産形成をサポートしてきました。その経験から申し上げると、本当に多くの方がはじめは投資にネガティブでした。共通点は「投資に関する知識が無い」ことです。確かに、よくわからないことは”とりあえずやめておこう”となりますよね。大切なお金にまつわることであれば尚更です。

私はそのような方々と多く面談してきましたが、投資に関する最低限の知識を持ってもらうだけで、多くの方が最終的に「少しは投資にまわした方がいいな」と考え方が変化していきました。投資に限らず、中身を知ることでイメージが変わることは少なくないですよね。

私は、少額でもいいので投資はすべきと考えます。大きな理由は以下のとおりです。

- 預貯金の金利のみで資産が増えることはないから

- インフレにより預貯金の価値は目減りしていくから

- 資産が増えることで副次的なメリットが多数あるから

では、もう少し深掘りします。

預貯金の金利のみで資産が増えることはない

“預貯金至上主義”からの脱却

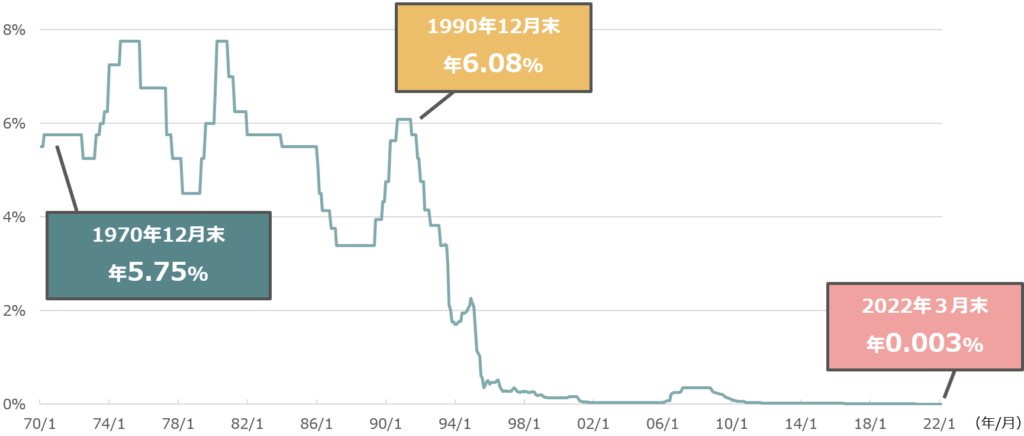

表1 定期預金(1年)の金利の推移

(出所)野村アセットマネジメント

表1は、日本における定期預金(1年)の金利の推移を表していますが、日本ではバブル崩壊後、およそ30年にわたり低金利時代が続いています。足元、ようやく日本銀行は金利を引き上げる動きを見せていますが、バブル崩壊前の水準に戻っていくことは、到底考えられません。

72の法則

お金が金利によって2倍になるまでにどのくらいの期間がかかるのか?これには72の法則という計算式があります。

72 ÷ 金利(%) = お金が2倍になる期間(年)

実際に表1にある数字を用いて計算してみます。

1990年12月末 金利6.08%/年の場合

72 ÷ 6.08 = 11.84(年)

2022年3月末 金利0.003%/年の場合

72 ÷ 0.003 = 24000(年)

バブル崩壊前は、預金するだけでおよそ10年経てば資産が倍になっていました。実際、バンカー時代、「あの頃は金利が高くてよかったのにねぇ」と、”金利があることが当たり前”になっているお客さんがとても多かったです。現在は、預金のみで資産を倍にするには2万年かかります。仮に0.1%で計算しても720年かかります。要は、預金にしておくだけでは資産が増えないということです。したがってお金を増やす(減らさない)ためには、①収入を増やす(もっと働く、転職、副業etc)または②支出を減らす(節約)しか、有力な手段はありません。

米国人は日本人の2倍の速さで資産を拡大させている

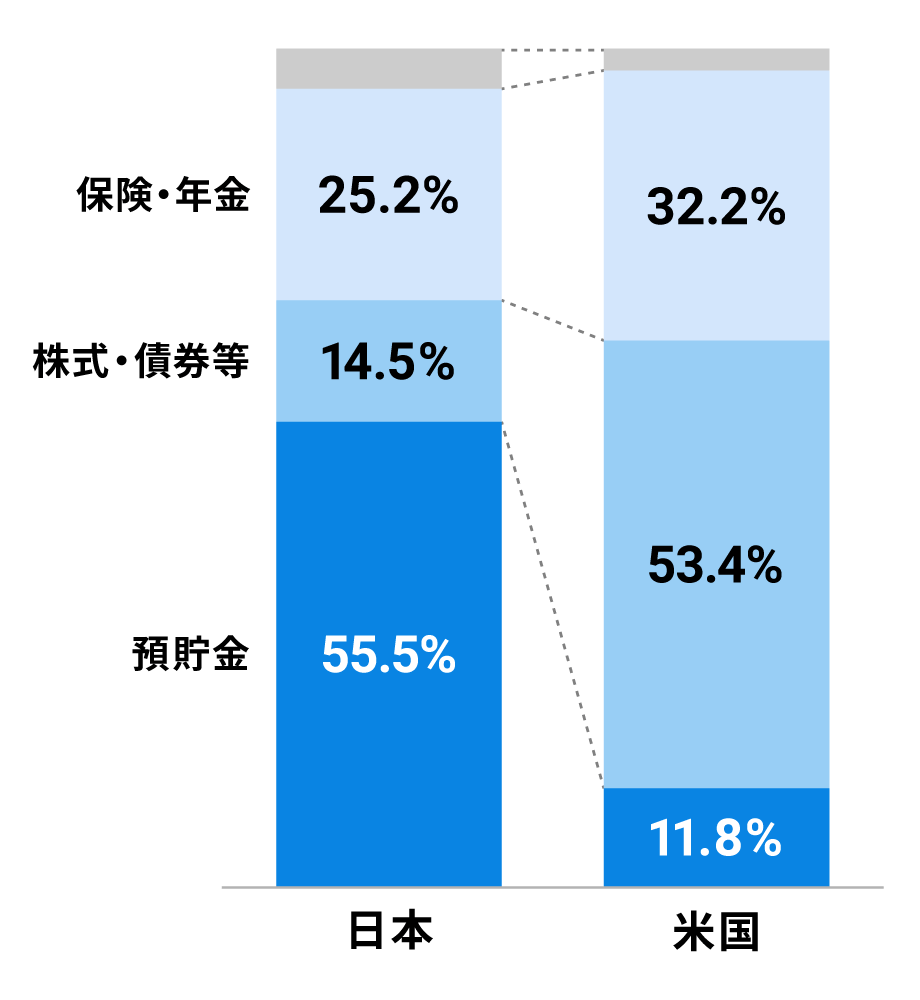

表2 日本人と米国人における金融資産の内訳(左)

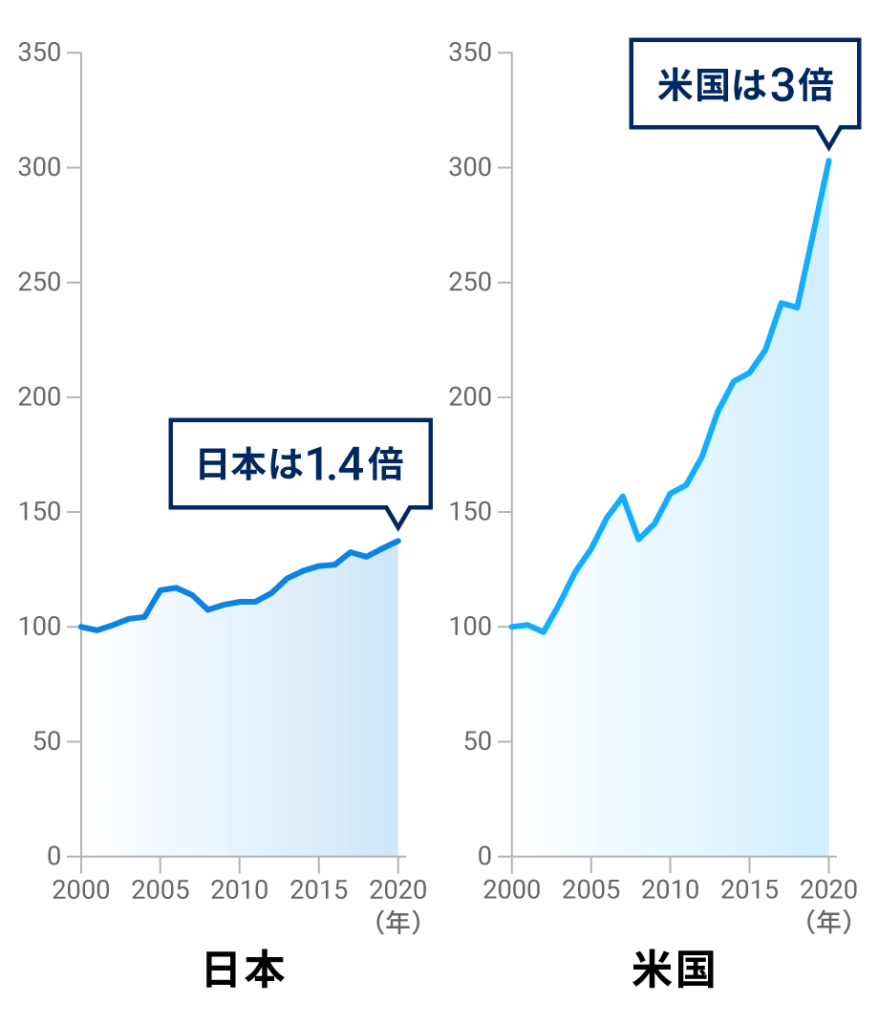

表3 日本人と米国人における金融資産の伸び率(右)

(出所)いずれも岡三証券

表2は、日本人と米国人が、それぞれどの資産をどのような割合で保有しているかを比較したものです。日本人は資産の50%以上を預貯金にしている上、株式・債券等の割合は約15%であるのに対し、米国人は資産の50%以上を株式・債券等にしています。その結果、表3のとおり、足元の20年間において、米国人の金融資産は日本人の金融資産に対しておおよそ2倍のスピードで拡大しています。これは、長い目で見て株式市場が基本的に上がり続けていることが大きな要因です。今後、株式市場が長期的な下落トレンドに入る可能性はゼロではありませんが、引き続き同様のマーケットが続くとすれば、日本人はもう少し株式・債券等の割合を増やすことを考えるべきでしょう。

なぜこんなにも差があるのか?という点について、よく「国民性の違い」とおっしゃる方がいますが、私は、日本人がバブル崩壊という痛い目にあったために、投資に関して個人も法人も保守的になってしまったからと考える方が、素直で合点がいきます。新NISAは、まさに日本人の”預貯金至上主義”を大きく動かす手段として登場したものです。

まずは長期つみたて投資からはじめよう

投資にはリスクがつきものです。大きなリターンを得られる時もあれば、元本割れする時もあります。「投資の必要性はなんとなくわかるけど、それでもやっぱりリスクが怖い…」そんな方は、つみたて投資から始めてみましょう。この投資手法は、資産が増えるまでに時間がかかる代わりに、相場の変動をあまり気にする必要はなく元本割れリスクも小さいので、着実に資産を増やしたい方に適しています。

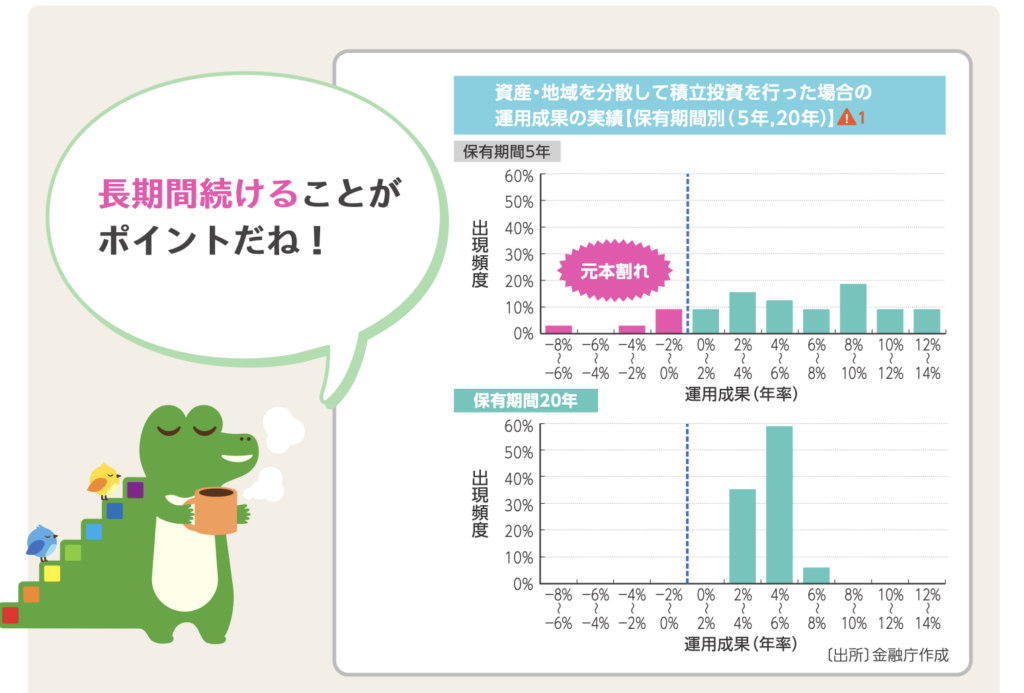

表4 金融庁「つみたてNISA早わかりガイドブック」より引用

表4は、5年間または20年間分散・つみたて投資を行った場合のシミュレーションを、金融庁がリリースしているものです。棒グラフのうち、ピンクの部分をご覧いただきたいのですが、運用期間が5年の場合、一定の確率で元本割れを起こしているのに対し、運用期間が20年の場合、元本割れをしているケースがありません。今後も確実に元本割れをおこなさいと断言はできませんが、一般的に15年以上「長期・つみたて・分散投資」行なった場合、元本割れの可能性を限りなく小さくできると言われています。ポイントは、運用成果がマイナスでもグッとこらえてそのままほったらかしにすることです。したがって、たとえ成果が出ていなくても生活に影響が出ないよう、余裕資金でつみたて投資を行いましょう。

インフレにより預貯金の価値は目減りしていく

預貯金は「絶対安心」ではない

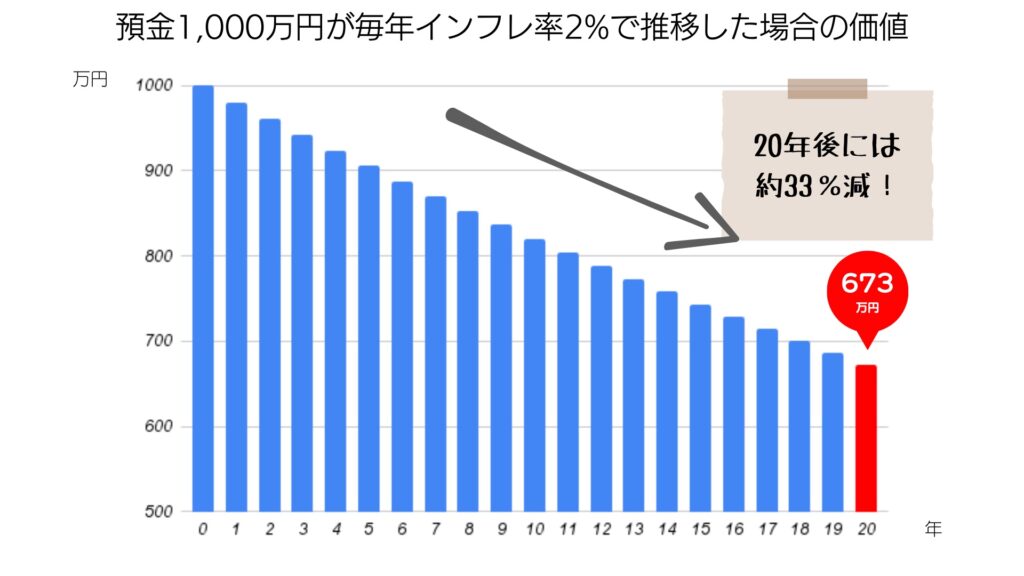

表5 消費者物価指数(生鮮食品除く)の推移 (NHKより引用)

表6 インフレ時の預金価値推移 (筆者作成)

バンカー時代、「預貯金は元本保証だから安心」とおっしゃるお客さんが非常に多かったわけですが、果たして本当にそうなのでしょうか。昨今、世界の主要国はインフレ(物価が上がること)傾向にあり、日本も例外ではありません。あらゆるモノ・サービスの値上がりを実感していると思いますが、日本の消費者物価指数は足元3%近くの上昇(表5)になっています。表6は、仮に物価上昇率2%のまま推移した場合、預金1,000万円の価値がどのように推移するかを表しています。ご覧のとおり、20年後にはおよそ33%も下落していることになります。ここまで一直線的にインフレが続く可能性は決して高くないと思いますが、長期的なインフレに対策する必要はあるでしょう。

資産が増えることによる副次的なメリット

副次的なメリットがたくさん

投資をする目的は、主に「資産を増やすこと」に他なりませんが、それによる副次的な効果はたくさんあります。ざっと私が思いつくだけでも、

- 生活に余裕が生まれる

- 生活に余裕が生まれることで、ストレスが減る

- 生活に余裕が生まれることで、選択肢の幅が広がる

- 生活に余裕が生まれることで、色々なことにチャレンジすることができる

- 老後の心配が減る

- 金融リテラシーが向上する

- 主に社会・経済に関する知識が身に付く

- etc…

こんなところでしょうか。もっとたくさんあると思います。お金に関する不安が減るということは、色々なメリットが生まれます。

ただしこんな投資は絶対にやめよう

新NISAのスタート、日経平均株価の最高値更新にみる株高基調などを受け、預貯金→投資への流れが徐々に加速していることは間違いないと思います。私も本稿にて投資の必要性を説いているわけですが、焦りは禁物、無理な投資は絶対にやめましょう。具体的には、

- 余裕資金を超えた金額を投資にまわす

- 分散投資をせず一極集中的な投資をする

- 短期間で結果を出そうとする

- FX、仮想通貨、信用取引など、ハイリスクな分野に多くの金額を投じる

投資のスタイルは人それぞれですが、投資初心者の方は、短期間で多額の利益を目指すより、時間をかけて着実に資産を形成することをまずは優先すべきと考えます。

まとめ

なぜ投資をする必要があるのか?それは改めて以下のとおりです。

- 預貯金の金利のみで資産が増えることはないから

- インフレにより預貯金の価値は目減りしていくから

- 資産が増えることで副次的なメリットが多数あるから

そして、投資初心者の方は、まずは「長期つみたて」投資を始めてみましょう。少額からでもいいです。慣れてきたら、徐々に投資金額を増やしてみたり、ハイリスクな投資分野にトライしていくのもよいでしょう。焦らずコツコツ、ステップを踏みながら投資をはじめてみましょう!

コメント